こんにちは。

あなぶきハウジングサービスの関です。

今回は住宅ローンを借りてマイホームを取得した時に受けることのできる「住宅ローン減税」制度についてご紹介します。

これからマイホームの購入を検討している方や最近購入された方はぜひ参考にしてみてください!

制度の概要

住宅ローン減税とは、住宅ローンを借入れて一定の条件を満たす住宅を新築・購入、増改築した場合に、所得税及び住民税の一部が軽減される制度です。

正式には「住宅借入金等特別控除」といいます。

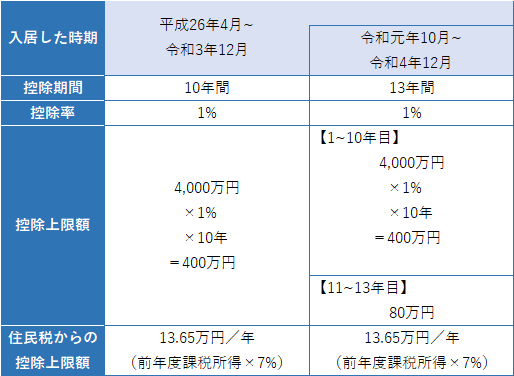

入居した年から毎年住宅ローンの年末残高の1%が10年間に渡り所得税の額から控除されます。

控除額は所得税から控除しきれない場合には、住民税から一部控除されることとなります。

控除される額の上限は年40万円(新築・未使用の長期優良住宅、低炭素住宅の場合は年50万円)となっています。

特例により、消費税率10%が摘要される住宅の取得をして令和元年10月~令和2年12月の間に入居する場合、

または一定の期間内に契約し令和3年1月~令和4年12月の間に入居した場合は

控除期間が3年延長され、13年間となります。

11年目~13年目は以下のいずれか少ない方の金額が3年間に渡り所得税の額等から控除されます。

〇住宅ローンの残高(上限4,000万円)の金額の1%

〇建物の取得価格(上限4,000万円)の2%÷3

制度の主な適用条件

住宅ローン減税を受けるには一定の条件を満たさなければいけません。

〇住宅ローンの返済期間が10年以上であること

〇自らが住む住宅の新築・購入または増改築であること

〇住宅の床面積が50㎡以上であること

(一定期間内であれば40~50㎡未満も対象。この場合、所得が1,000万円以下であること)

〇住宅の取得から6ヶ月以内に入居して適用を受ける年の年末まで居住し続けていること

〇所得が3,000万円以下であること

〇中古住宅は新築後20年(マンションなど耐火建築物は25年)以内または、一定の耐震基準に適合された住宅であること

〇増改築は工事が一定要件を満たし、工事費が100万円を超えていること

※省エネやバリアフリー工事だとリフォーム減税(特定増改築等住宅借入金等特別控除)の方が有利の場合があります。

住宅を購入する前には、住宅ローン減税が受けられる物件かチェックしておきましょう。

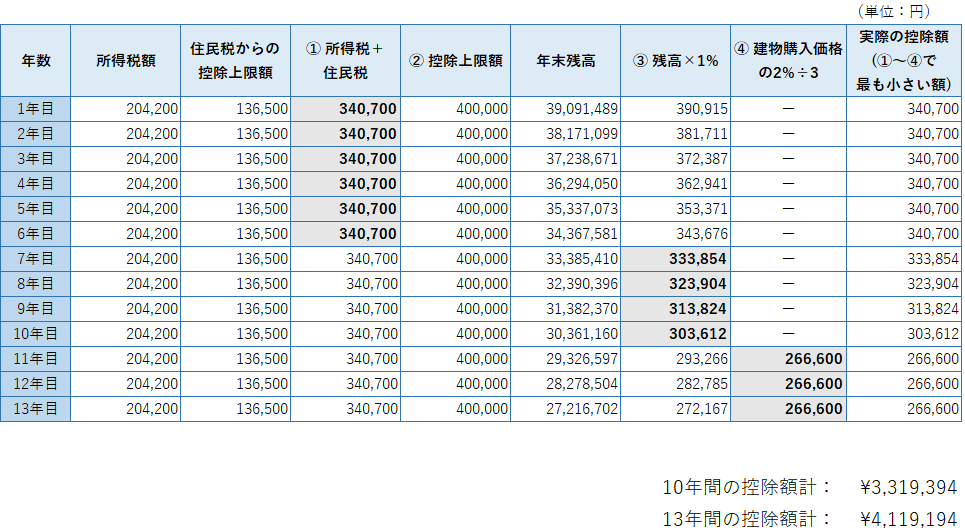

控除額シュミレーション

40万円まで控除されるとご紹介して参りましたが、必ずしも毎年40万円(4,000万円×1%)の控除が受けられるわけではありません。

〇ローンの年末残高の1%

〇最大控除額(40万円)

〇所得税+一部住民税額

〇建物取得価格の2%÷3(11~13年目のみ)

上の4つを比較して最も小さい額が実際の控除額となります。

引用:国土交通省「すまい給付金」

住宅ローン減税でどのくらいのお金が戻ってくるのか計算してみましょう。

返済予定表や源泉徴収票をお手元にご用意していただくとおおよその金額がわかります。

【設定条件】

〇収入 年収600万円 ※所得控除は、基礎控除と社会保険料控除のみ

〇住宅価格 5000万円

〇借入額 4000万円

〇金利 1.3%(固定)

〇返済期間 元利均等35年

上記の条件で計算してみると控除期間10年だと約330万円、

控除期間13年だと約410万円が控除されることになります。

期間中に年収や所得税額等が変わると控除額も変動するので、今回の計算結果は目安としてお考え下さい。

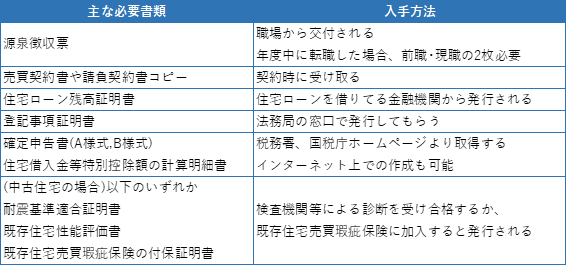

申告方法と必要な書類

住宅ローン減税を受けるためには確定申告が必要になります。

確定申告とは1年間の所得を確定申告書にまとめ、翌年2月16日~3月15日までに申告・納税することです。(土日等の関係で前後することもあります)

申告は

・税務署に行って書類を提出する

・国税庁のホームページ上で書類を取得し、税務署へ郵送する

・国税庁のホームページ上で書類を作成し、インターネットで申請する

などの方法によって行うことができます。

なお、給与所得者の場合は2年目以降、勤務先に住宅ローンの残高証明書を提出することで年末調整より控除が受けられるため確定申告が不要になります。

確定申告書(A様式)記入時のポイント

確定申告書には簡素化されたもの(A様式)とすべての所得で使えるもの(B様式)の2種類があります。

今回はA様式を用いてご紹介します。

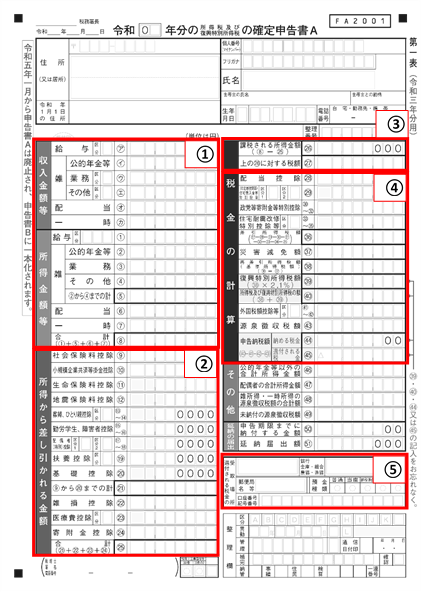

【第一表】

1年間の収入・所得・所得控除などを記入し、還付される金額を記入します。

①1年間の収入金額と所得金額を記入

会社員は第二表から転記する

②該当する所得控除を記入

会社員は年末調整の時から変更が無ければ合計額のみ記入

③所得税額を計算し記入

④還付金額などを計算し記入

源泉徴収税額との差額が還付される

⑤還付金がある場合、振込口座を記入

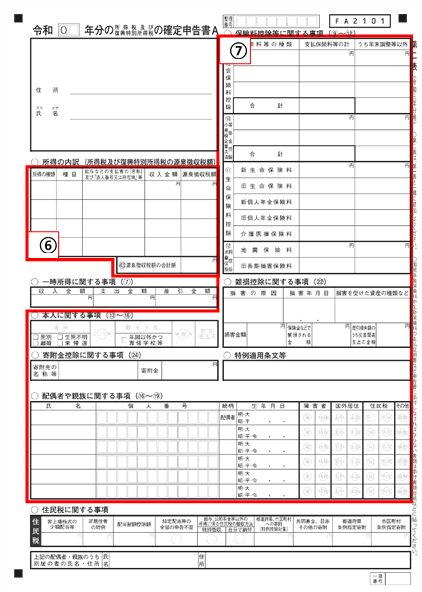

【第二表】

所得や所得控除などの内訳を記入します。

⑥源泉徴収された所得の内訳を記入

職場から交付される源泉徴収票などから転記

⑦該当する所得控除の内訳を記入

会社員は年末調整の時から変更が無ければ記入不要

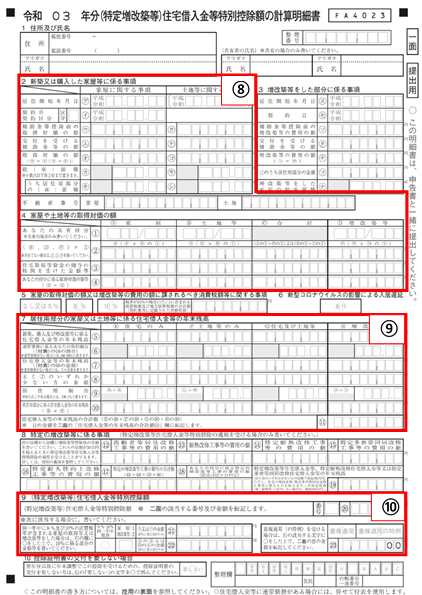

住宅借入金等特別控除額の計算明細書記入時のポイント

計算明細書には、入居日や土地・建物の価格、年末のローン残高等を記入し住宅ローン減税の額を算出します。

【一面】

⑧新築・購入した住宅について記入

売買契約書や登記事項証明書から転記する

⑨住宅ローンの年末残高を記入

金融機関から発行される住宅ローン残高証明書から転記する

⑩二面で算出した住宅ローン控除額を転記する

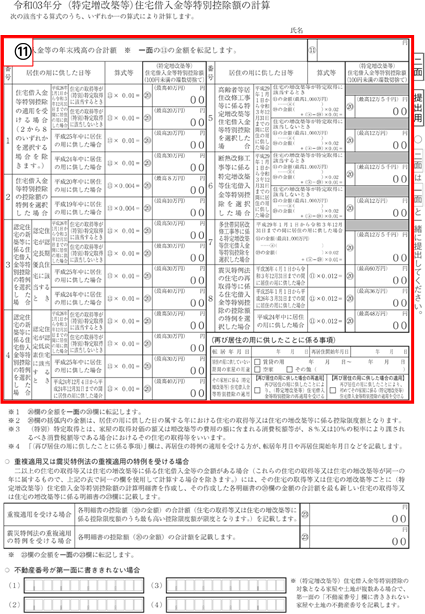

【二面】

⑪該当する欄で控除額を計算し記入

まとめ

マイホームの購入、増改築で税金が軽くなる「住宅ローン減税」についてご紹介しました。

「住宅ローン減税」は10年または13年の間、毎年40万円まで(一定の要件を満たす住宅は50万円)税金が軽くなるお得な制度です。

新築住宅購入だけでなく、中古住宅購入や増改築を行った人でも対象となるので、

控除を受ける際には確定申告を忘れずに行うようお気を付けください。

確定申告書は国税庁のホームページから作成することも可能です。

申告には期限がありますので、必要な書類等は事前に確認しておきましょう。

関優佳

関 優佳(せき ゆうか)

香川県出身。2018年に新入社員として入社し経理課に配属となりました。

入社後2年間は高松本社にて従事しておりましたがその後異動になり、現在は東京で勤務しています。

東日本をメインに、社員の方々を会計面からサポートしております。

会計や税金等について情報を発信して皆様のお役に立てればと思います。

趣味はYouTube鑑賞

ハマっているYouTuberの動画を見ながら食事を作るのが日課です。

保有資格:管理業務主任者、日商簿記検定2級

最新記事 by 関優佳 (すべて見る)

- 建物や土地はどのように評価する?相続・贈与時における不動産の評価方法について解説 - 2025年6月26日

- マイホームを買ったとき・買ったあとにかかる税金まとめ - 2022年7月16日

- 新築やリフォームで貰える補助金はいくら?『こどもみらい住宅支援事業』について - 2022年6月16日

が遅い!繋がらない!|自分でできる解決方法")