こんにちは! 昨年の夏も暑かったですが、今年の冬は大雪でしたね。極端な気候も温暖化の影響だという話を聞きました。

今回は、「燃料に対する税金~自動車にかかる税金 その④」ガソリン・軽油小売価格の内訳で登場した地球温暖化対策税を見ていきますね。

地球温暖化対策税って何?

租税特別措置法という法律のもと、期間限定で目的を達成するために導入された税金のひとつで、

再生可能エネルギーの導入や省エネ対策を強化するために2012年に導入された国税です。

2012年10月1日から段階的に税率が引き上げられ、2016年4月1日に最終税率となりました。

石油・天然ガス・石炭などすべての化石燃料の利用に対して課税されています。

| 課税物件 | 本則税率(石油石炭税法) | 地球温暖化対策税を含めた石油石炭税 | ||

| 2012年10月1日~ | 2014年4月1日~ | 2016年4月1日~ | ||

| 原油・石油製品(1キロリットルあたり) | 2,040円 | 2,290円 | 2,540円 | 2,800円 |

| ガス状炭化水素(1トンあたり) | 1,080円 | 1,340円 | 1,600円 | 1,860円 |

| 石炭(1トンあたり) | 700円 | 920円 | 1,140円 | 1,370円 |

どんな税率なの?

化石燃料ごとの二酸化炭素排出原単位を用いて、それぞれの税負担が二酸化炭素排出量1トンあたり 289円に等しくなるよう単位量(キロリットルまたはトン)あたりの税率が設定されています。

二酸化炭素1トンは、体積で考えると25mプールと同じ大きさだそうです。結構な大きさですよね。

上の表で見ると地球温暖化対策税は2025年現在、原油・石油製品1キロリットルあたり 760円、ガス状炭化水素1トンあたり780円、石炭1トンあたり 670円です。

納税義務者はだれ?徴収方法は?

化石燃料の採集者または保税地域からの引取者が、納税義務者となっています。

二酸化炭素排出量に応じた税率が、化石燃料の利用(石油石炭税)に上乗せされて徴収されています。

免税されるものはあるの?還付されることはあるの?

既に石油・石炭税について免税・還付措置が取られているものは、地球温暖化対策税についても免税・還付措置が適用されます。

2026年3月31日までは「地球温暖化対策のための課税の特例」に該当する利用は、石油石炭税に上乗せされた地球温暖化対策税について免税・還付措置が適用されます。

国税庁関連資料「地球温暖化対策のための課税の特例Q&A」より(国土交通省HP内)

公共交通機関で使われるものや、農林漁業用のものなどが免税・還付の対象となっています。

・定期旅客航路用船舶に利用される重油・軽油は対象ですが、遊覧船等観光のために使用する燃料は対象外。

・鉄道用車両の動力源に使用されるものは対象ですが、機器・発電のために使用する軽油は対象外。

・農林漁業用に利用されるもので営利目的の農作業や林業に直接使用される運搬車は対象となりますが、出荷のためのトラックなど運搬専用車両は対象外など。

還付措置の適用を受けようとする製造業者や引取者は、用途証明書を所轄の税務署長に提出する手続きが必要になります。

還付措置を受けた化石燃料は承認を受けて引き取った日から2年間は承認を受けた用途以外使用は禁止されています。やむを得ず、承認された以外の用途に使用・譲渡する場合は所轄の税関長の承認を受けて、その分の税を納付することが必要です。

何に使われているの?

徴収した税金は再生可能エネルギーの促進や化石燃料をより効率的に使用する投資等に使われています。

2022年度の調査結果では、日本で排出される温室効果ガス(二酸化炭素、メタン、一酸化炭素、代替フロン)の約9割が二酸化炭素で、エネルギー利用によるものがほとんどとなっています。

環境省HPより 「2022年度温室効果ガス排出・吸収量 概要版」 ガス別の排出量の推移

日本は2050年にカーボンニュートラル(温室効果ガス排出を吸収を合わせて全体としてゼロにすること)を目指していて、あらゆる分野で省エネルギー化をすすめようとしています。廃棄物処理の対応や森林の整備・都市の緑化、発電における低炭素化はもちろんZEH(ゼロ・エネルギー・ハウス)・ZEB(ゼロ・エネルギービル)の普及、ゼロエミッション船の開発、ITS(高度道路交通システム)等が考えられています。

山林火災もあちらこちらで起きましたが、人工林の高齢化によって森林などの二酸化炭素吸収量も減少しているようです。

2050年には社会のシステムや生活環境は今より随分変わっているかもしれませんね。

他国の炭素税

日本の地球温暖化対策税に似ているもので、炭素税という名前で他国で導入されている税金があります。

似ているものというのは、化石燃料だけでなく廃棄物も対象にするなど課税対象が違ったり、バイオ燃料を含む場合は減税したりする場合があるからです。

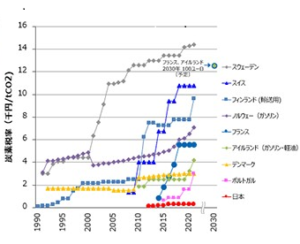

1990年世界で初めて炭素税を導入したのはフィンランドですが、その後ノルウェーやスウェーデン等北欧でも導入が始まりました。

現在スイスやフランスなどヨーロッパ各国でも導入されているようですが、軽減税率をやめて標準税率へ1本化したり、燃料別の税率を統一するなど、導入当初より税率を上げている国が多いです。

炭素税の各国の使い道ですが、一般会計に収納され、他の税収の補填にされたり、低所得者への支援、気候変動対策等に使われていて、省エネルギー化などに限定されていないようです。

以下のグラフが二酸化炭素1トンあたりの税率になります。日本の289円と比べると他国は随分高いですね。

炭素税導入国の税率

まとめ

日本の地球温暖化対策税は、化石燃料の使用抑制というより、省エネルギー化の財源を得るためのもののような印象を受けるのですが、経済成長と化石燃料の利用削減の両立を目指しながら、他国のようにこれから税率が上がるもしれませんね。

田中 智恵

財務・経理本部 経理課

田中 智恵(たなか ちえ)

2009年入社

2年程組合の庶務業務を経た後、会社の経理業務に携わってきました。

現在は、九州エリアの経理を担当。

主に預金関係、売上・原価のチェック、立替精算書チェック、問い合わせ対応を行っています。

趣味:庭の手入れ、音楽鑑賞、読書

資格:日商簿記二級・管理業務主任者・宅地建物取引士・賃貸不動産経営管理士ほか

最新記事 by 田中 智恵 (すべて見る)

- 個人が輸入する時にかかわる税~その② - 2025年7月10日

- 個人が輸入する時にかかわる税~その① - 2025年6月10日

- 預貯金の利子にかかわる税金 - 2025年5月10日