こんにちは!あなぶきハウジングサービスの末武です。

今回は保険金を受け取る場合にかかる税金について簡単解説していきたいと思います。

過去の記事では、贈与税や相続税についてまとめてきましたが、保険金を受け取る場合の税金はどのような扱いになるのでしょうか。過去の記事を踏まえてみていきましょう。

生命保険の死亡保険金

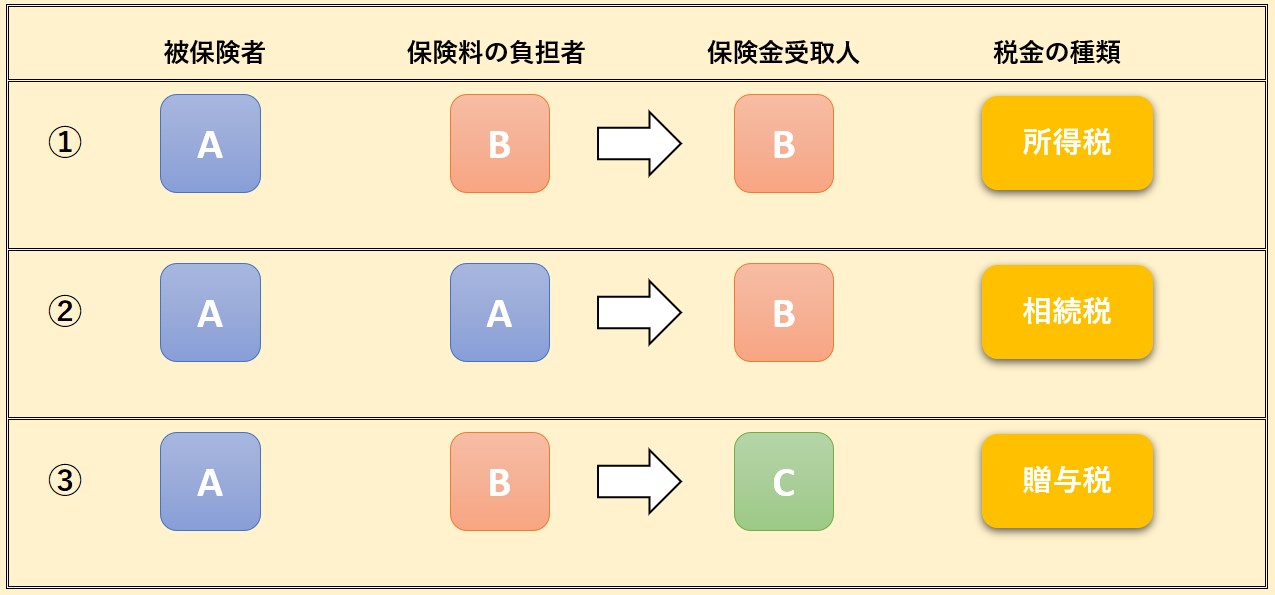

生命保険の被保険者が事故や病気などで亡くなり、保険金受取人が死亡保険金を受け取った場合、保険料の負担者・保険金受取人がどのような立場にあるかにより、課税される税金の種類が異なります。

このほか、解約返戻金や満期保険金にも税金がかかります。

税金のかからない保険金も…

ちなみに、「身体の障害に起因して支払いを受ける保険金」に該当するものは非課税とされています。(所得税法施行令 第30条)

代表的なものとして、所得補償保険などの被保険者が病気やケガによって勤務または業務に従事することができなかった期間の給与または収益の補填としてのとしての保険金を受け取る場合などがあります。

まず、はじめにそれぞれの立場を明確にしてみましょう。

- 被保険者 … 保険契約の対象となっている人

- 保険料の負担者 … 実際に保険料を支払っている人

- 保険金受取人 … 死亡保険金を受け取る人

死亡保険金の課税関係

課税関係は次の①~③が考えられます。

対象となる税金は、所得税、相続税、贈与税があります。それでは①~③ごとにみていきましょう。

所得税が課税される場合

所得税が課税されるのは、①のように保険料の負担者(B)と保険金受取人(B)が同一の者である場合です。

この場合の死亡保険金は、受け取り方法により、一時所得または雑所得として課税されます。

1.死亡保険金を「一時金」で受領した場合

死亡保険金を一時金で受領した場合は、一時所得になります。

一時所得の特別控除(50万円)と計算

一時所得の金額は、その死亡保険金以外に他の一時所得がない場合は、受け取った保険金の総額から既に払い込んだ保険料又は掛金の額を差し引き、更に一時所得の特別控除額50万円を差し引いた金額です。

一時所得の課税所得金額は、上記の金額を更に1/2にした金額となり、他の給与所得などとともに総合課税の対象となります。

一時所得の金額 :(保険金の額 - 払込保険料の総額) - 特別控除50万円

一時所得の課税所得金額: 一時所得の金額 × 1/2

(例)夫が被保険者、妻が保険料負担者かつ保険金受取人である場合

(死亡保険金1,500万円、払込保険料300万円とする)

① (1,500万円 - 300万円) - 50万円 = 1,150万円

(払込保険料) (特別控除)(一時所得の金額)

② 1,150万円 × 1/2 = 575万円

(一時所得の課税所得金額)

一時所得は、給与など他の所得と合算して計算する総合課税なので、他の収入がある場合には、課税所得に応じて税率が高くなります。課税所得別の税率はこちらからご参照ください。

2.死亡保険金を「年金」で受領した場合

死亡保険金を年金で受領した場合には、公的年金等以外の雑所得になります。

雑所得の計算

雑所得の金額は、その年中に受け取った年金の額から、その金額に対応する払込保険料、または掛金の額を差し引いた金額です。

なお、年金を受け取る際には、原則として所得税が源泉徴収されます。

所得税額:(年金の額 – その年金の額に対応する保険料の額) × 10.21%

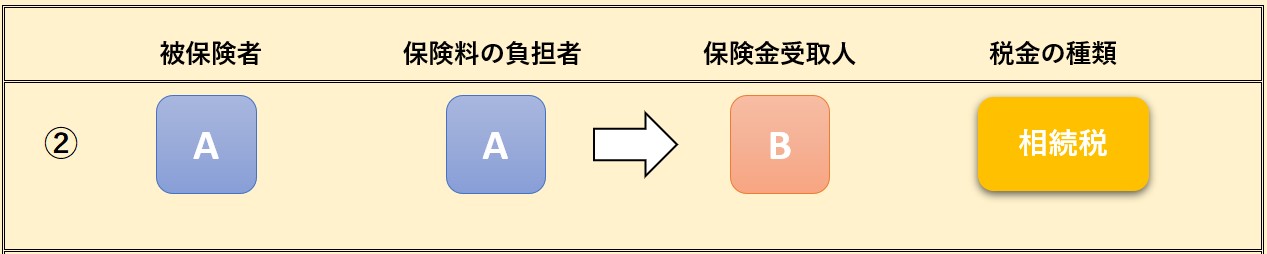

相続税が課税される場合

相続税が課税されるのは、②のように被保険者(A)と保険料の負担者(A)が同一の場合です。

受取人(B)が被保険者の相続人であるときは、相続により取得したものとみなされ、相続人以外の者が受取人であるときは遺贈により取得したものとみなされます。

相続税の非課税枠

相続や遺贈によって取得した財産(遺産総額)から非課税財産として、生命保険金のうち、

『500万円×法定相続人の数』を差し引くことができます。

つまり、法定相続人が3人いた場合には、1,500万円の保険金は非課税の範囲となるため、死亡保険金に対しては、相続税がかかりません。

(例)夫が被保険者かつ保険料負担者、妻が保険金受取人であり、法定相続人は妻と子2人の計3人の場合

死亡保険金1,500万円 - 非課税財産(500万円×法定相続人の数3人) = 0円

ただし、上記の場合でも死亡保険金以外の正味の財産がある場合には、基礎控除(3,000万円+600万円×法定相続人の数=4,800万円)を超えると相続税がかかります。

相続税についての計算はこちらのページで詳しく解説していますのでご確認ください。

死亡保険金を一括して受け取らず、年金で毎年支払を受ける場合には所得税(雑所得)がかかります。

年金支給初年は全額非課税、2年目以降は課税部分が階段状に増加していく方法により計算することになります。

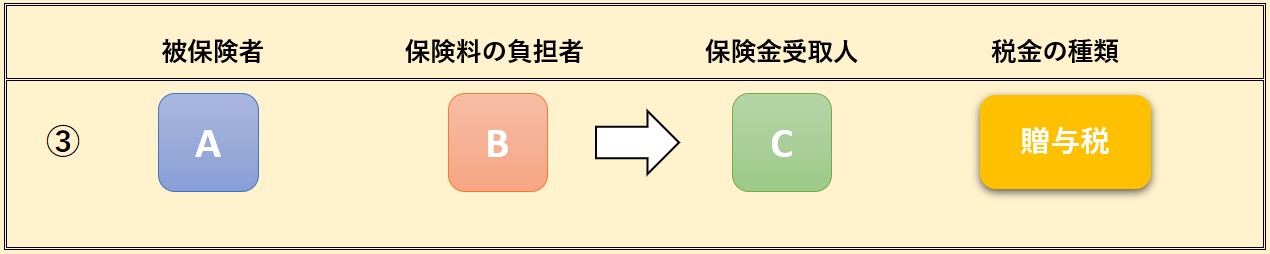

贈与税が課税される場合

相続税が課税されるのは、③のように被保険者(A)、保険料の負担者(B)、保険金受取人(C)がすべて異なる場合です。

贈与税の非課税枠

贈与税の暦年課税では、1年間の基礎控除が110万円ありました。

このため、相続時精算課税制度の適用がなく、同年に他の贈与がない場合の非課税枠は110万円となります。

また、祖父母や父母が保険料負担者で、保険金受取人が子や孫の場合は、特例税率での計算がされることが想定されます。(その年の1月1日において子や孫は20歳以上の場合)

この場合の税率と控除額は以下の通りです。

さて、相続税の対象となる場合では非課税でしたが、受取人が子の場合の贈与税はどうなるのでしょうか。

(例)夫が被保険者、妻が保険料負担者、長男が保険金受取人であり、法定相続人は妻と子2人の計3人の場合

① 死亡保険金1,500万円 - 110万円 = 1,390万円

(課税価格) (基礎控除) (基礎控除後の課税価格)

② 1,390万円 × 40% - 190万円 = 366万円

(税率) (控除額) (贈与税額)

相続税の対象となる場合と比較して、非課税枠の金額と税率も大きく違うことが分かりますね。

贈与税についての計算はこちらのページで詳しく解説していますのでご確認ください。

なお、死亡保険金を一括して受け取らず、年金で毎年支払を受ける場合には所得税(雑所得)がかかります。

年金支給初年は全額非課税、2年目以降は課税部分が階段状に増加していく方法により計算することになります。

まとめ

保険金の受け取りに係る税金は、被保険者・保険料の負担者、保険金の受取人との関係で課税対象となる金額が大きく変わることになりましたね。

3つの中では、相続税として課税される場合の非課税枠が大きく、課税対象とならない場合もありました。

逆に、贈与税として課税される場合は非課税枠が小さく、税率も割高になり負担が大きくなってしまいました。

もしものための保険ですので、受け取る保険金がどの場合に当たるのか、メリット・デメリットを含めて考えておきたいものですね。

末武巧也

末武 巧也 (すえたけ たくや)

香川県出身。

新入社員として入社し、高松本社の経理課に配属となりました。2017年9月にあなぶき社宅サービス設立に経理担当として携わり、現在東京にて勤務しています。

会計・税務の分野で社員の皆さんをサポートすることはもちろん、マネージャー・経営者の方々へ正確な指標の提供を心掛けています。

わかりやすくて読んでみたくなる!そんな記事を書いていきたいと思います。

趣味は“ダム”巡り おすすめは兵庫県の千苅堰堤と香川県の豊稔池堰堤

保有資格:日商簿記検定1級、建設業経理士2級

最新記事 by 末武巧也 (すべて見る)

- 保険金を受け取るときに税金はかかるの…?関係性で変わる税金を簡単解説! - 2021年7月10日

- 併用可能?住宅購入のための資金贈与で利用できる2つの制度を知っておこう! - 2021年6月15日

- お金をもらうと必ず払わないといけない…?贈与税の概要を簡単解説!! - 2021年5月21日