こんにちは。あなぶきハウジングサービスの成行です。

今回は、不動産を購入した際にかかる税金をご紹介していきます。

不動産取得税

不動産取得税は、土地や家屋を新たに取得したときに一度だけ課税される都道府県税のことをいいます。

不動産(土地・家屋)を、有償・無償の別、取得の理由を問わず、売買、贈与、建築(新築・増築・改築)などにより取得した場合に、土地、家屋、それぞれに課税されます。

また、不動産の取得とは、不動産の所有権を取得することであり、登記の有無は問いません。

不動産取得税が非課税となる場合

・相続によって不動産を取得した場合

・公共の用に供する道路を取得した場合

不動産取得税の計算方法

課税評価額 × 税率 = 不動産取得税額

・課税評価額は、実際に土地や家屋を購入した金額ではなく、土地や家屋の価値として国や自治体の基準によって評価された固定資産税評価額となります。

ただし、宅地を令和6年3月31日までに取得した場合には、宅地の価格が1/2に軽減されます。

・税率

【原則】

土地・・・×4%

住宅・・・×4%

【軽減措置】令和6年3月31日まで

土地・・・1/2×3%

住宅・・・×3%

住宅以外の家屋・・・4%

不動産取得税の軽減措置

新築住宅や中古住宅、またはその敷地を取得した場合で、一定の要件に該当する場合には申告によって不動産所得税が軽減されることがあります。

一定の要件に該当する場合とは?軽減措置の要件を図解で見てみましょう。

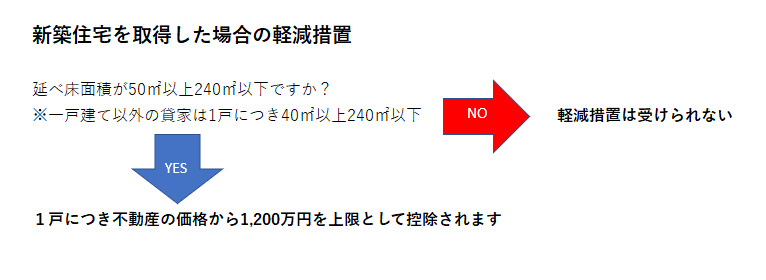

① 新築住宅を取得した場合の軽減措置

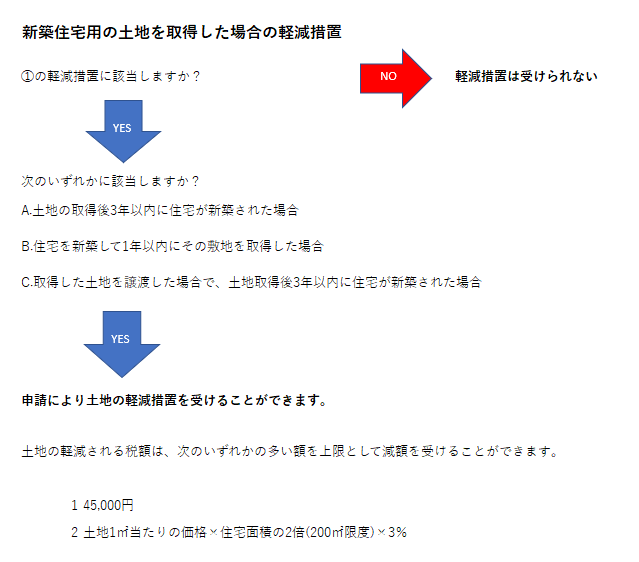

② 新築住宅用の土地を取得した場合の軽減措置

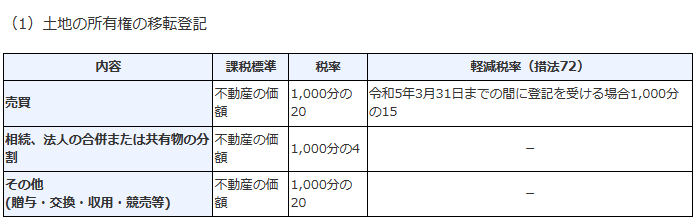

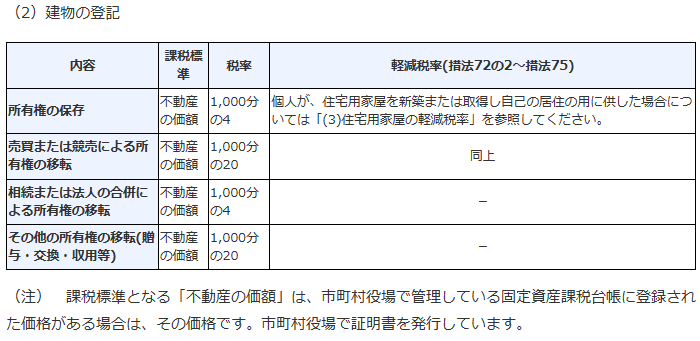

登録免許税

登録免許税は不動産を登記をした際に課されます。

不動産の価額×税率で計算されます。

(国税庁資料より)

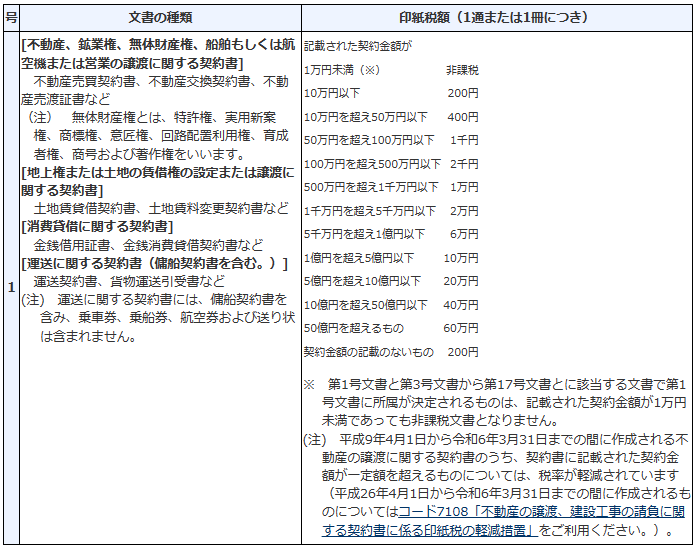

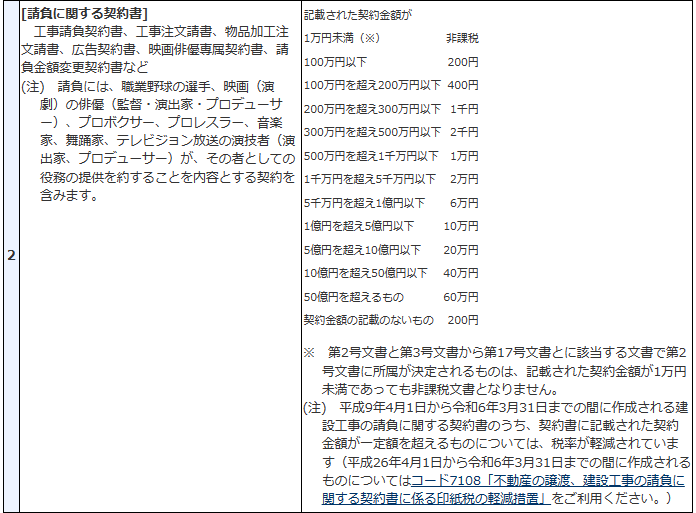

印紙税

印紙税は、不動産の売買契約書や住宅ローンの契約書、建築の請負契約書を作成する際に、契約書ごとに課されます。印紙税の額は、文書の種類や契約書に記載された金額によって変わります。

(国税庁資料より)

消費税

土地=非課税、建物=課税対象となります。

※売主が個人で中古物件を購入する場合は非課税

固定資産税

不動産を所有している場合、毎年固定資産税と都市計画税が課されます。

その年の1月1日付けの所有者に対して、4月~6月頃に役所から納税通知書が送付されます。

年度の途中で所有者が変更になった場合でも納税義務者は1月1日付けの所有者となります。

そのため、売買精算時に日割計算し精算される事が一般的です。

まとめ

今回は不動産購入時に課される税金を簡単にご紹介しました。

税金の多さに驚かれた方もいらっしゃるのではないでしょうか。

今回のブログで記載しきれなかった軽減措置も多くあります。軽減措置は申請をしないと適用されない事もありますので、購入前にゆっくり調べてみてはいかがでしょうか。

成行麻記子

財務・経理本部 経理課

成行 麻記子

香川県出身 2002年入社。

部屋ナビ事務センター(賃貸マンションの会計部署)で、賃貸マンションの家賃回収、オーナー様への送金等の業務に携ってまいりました。

現在は財務・経理本部 経理課にて、経理業務に従事。

会計・税務の分野で社員の皆さんをサポートすることはもちろん、マネージャー・経営者の方々へ正確な指標の提供を心掛けています。

趣味はホットヨガ、始めた頃より、かなり身体が柔らかくなりました。

保有資格:宅地建物取引士、管理業務主任者、賃貸不動産経営管理士、ファイナンシャルプランナー(日本FP協会:2級)、日商簿記検定2級

最新記事 by 成行麻記子 (すべて見る)

- クイズで学ぼうインボイス! - 2023年7月16日

- 電子帳簿保存法クイズ! - 2023年6月16日

- ご存じですか?電子帳簿保存法 - 2023年5月16日