?: パパ、TVにイケメンが映っているよ

?: どれどれ。

?: パパもイケメンになればよいのに

?: それは無理。パパはあなたのイクメンで十分です

こんにちは。

あなぶきインシュアランス 柳谷です。

前回、老後の為の資金運用として、「つみたてNISA」について説明させて頂きましたが、今回も同じように、長期の資金運用の1つである「iDeCo(イデコ)」という制度について説明させて頂きます。

エピソード

息子:あーあ、お金落ちてこないかな。

母:何夢みたいな事いってるんだい?どうしたの。

息子:なんかさぁ。給料もあまり上がらないし、定年後にも不安があるんだよなぁ。これからもっと子供にお金がかかるだろうし、母さん達の老後のこともあるし・・・なぁ?

母:私たちのことより、今の家族のほうを心配しなさいよ。何?お金がないの?

息子:いや、俺、趣味がパチンコじゃん。結構つぎ込んでて、常に金欠なんだよね。

母:パチンコやめな。それが一番早いわ。

息子:唯一の趣味なんだよぉ。これだけは嫁も自分でやりくりできる範囲ならって許してくれてるんだよ。

母:そんなんじゃいつまでたっても、貯められるものも貯まらないよ!あんたみたいなのは、強制的に給与天引きされるようなものが良いわ。中途半端に解約できない貯金タイプが一番だよ!

息子:そうだな、そんなのがあるといいな。

母:あるわよ。iDeCoという制度が。それ、始めなさい。

息子:え、iDeCoって何?

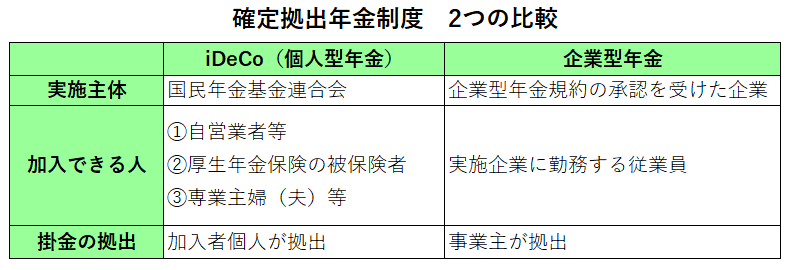

1.確定拠出年金とは

iDeCoは、確定拠出年金の1つです。確定拠出年金とは、拠出された掛金とその運用収益との合計額をもとに、将来の給付額が決定する年金制度です。公的年金(国民年金、厚生年金)に上乗せして企業や個人が任意で加入することができる「私的年金」です。

確定拠出年金には、掛金を事業主が拠出する「企業型年金」と、加入者自身が拠出する 「iDeCo(個人型年金)」があります。

今回は、多くの方が加入できる「iDeco(個人型年金)」について説明させていただきます。

2.iDeCoとは

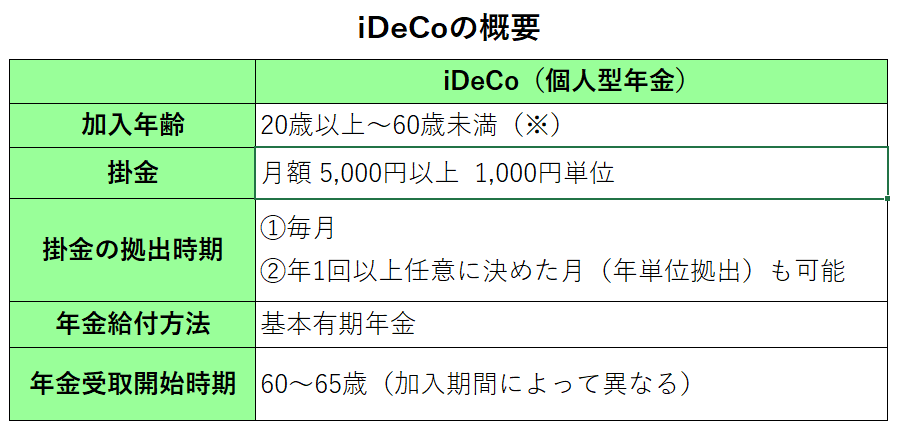

iDeCoは、「個人型確定拠出年金」の英語表記 individual-type Defined Contribution pension plan の一部の文字を用いた略称となっております。

確定拠出年金法という法律に基づいて実施され、私的な資産形成を後押しする国の制度で、加入したい人が自分で申込み、自分でつくる年金制度です。

① 自分で毎月一定金額を積み立て

② 金融商品(定期預金、保険、投資信託等)を自ら運用し

③ 60歳以降に掛金とその運用益との合計をもとに給付を受けることができる

運用商品は、運営管理機関(銀行・証券会社など)の選定リストの中から自由に組み合わせます。リスク許容度や目標利回りを考えながら、掛金でどの運用商品をどう振り分けるか決めて購入します。運用によって得た利益が積立金に加算されるため、運用期間が長いほど、その効果・メリットも大きくなる可能性が高くなります。

※ … 令和4年4月から、加入可能な年齢を引き上げ、企業型年金については70歳まで、iDeCoは65歳まで加入できるようになります

母:何でも[ちりも積もれば山となる]だよ。あんたにとって一番重要なのは途中で引き出せないことだね。あんた、自分の金だからって誘惑に負けて、せっかくの貯金も簡単に引き出して使いこみそうだしね。

息子:痛いとこつくね。ちなみに解約できない以外の特徴あるの?

母:もちろん、iDeCoには他にもメリットがあるんだよ。

3.iDeCoのメリット

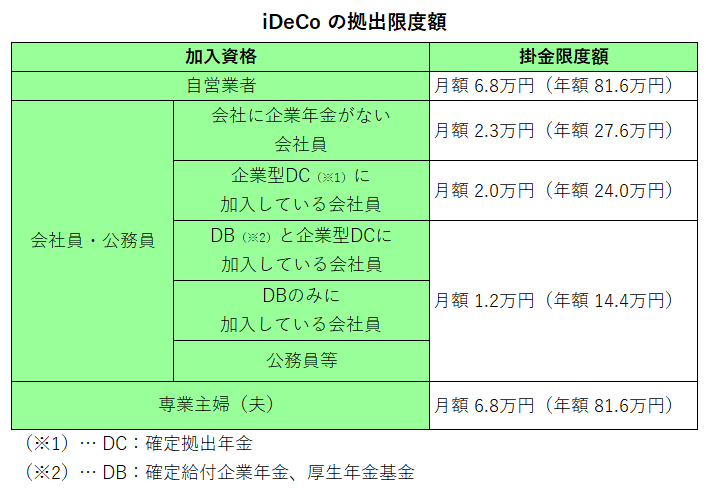

iDeCoの掛金は、全額が小規模企業共済等掛金控除として所得控除の対象とすることができます。

税制上の3つのメリット

【① 積立時】掛金全額が所得控除の対象

【② 運用時】運用収益がすべて非課税

【③ 受取時】・年金受取の場合、公的年金等控除が適用 ・一時金受取の場合、退職所得控除が適用

但し、この控除を受けるためには、年末調整や確定申告で手続きする必要があります。

4.iDeCoのデメリットと注意点

【①】 掛金は60歳まで引き出せない (人によってはメリットになります)

【②】 元本割れのリスクがある

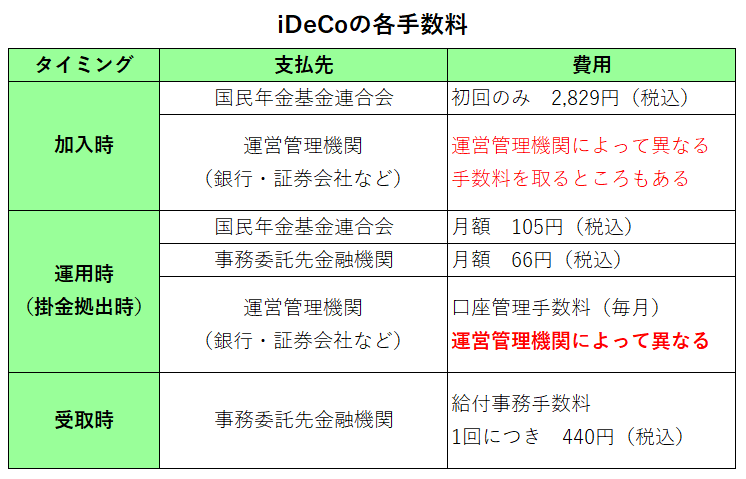

【③】 各種手数料 がかかる

加入者の掛金はiDeCoの運営主体である国民年金基金連合会に支払われ、管理されています。そして、運営管理機関が国民年金基金連合会の委託を受けて加入者の申込の受付や運用、商品の選定・提示・商品の情報提供などを行い、加入者をサポートしていきます。

5.運用のポイント

【①】 手数料が低い金融機関を選択

【②】 元本割れを気にされる場合、元本確保型(定期預金、保険)で金利の高いもので運用

※利息はほとんど期待できない。

【③】 元本変動型(投資信託)で運用コストが低いもので運用

※元本割れのリスクはあるが、運用次第では資産を大きく増やす可能性がある

【④】 定期的に運用の状況を確認し、運用方針に合わせて見直す

6.iDeCoの加入手続き

【①】 金融機関を決め、インターネット等で書類を入手

【②】 金融機関に書類を提出

【③】 国民年金基金連合会の審査(審査完了まで1~2ケ月かかる)

【④】 個人型年金加入確認通知書や口座開設のお知らせが届く

【⑤】 運用開始

息子:へぇ、それなら俺もできそうだな。定年後のために、いっちょ始めてみっか。そういや母さんも、īDeCoしてるの?

母:そうだよ。まだ働けるから、ぎりぎりまで先延ばししてるんだよ。受取り時期や受取り方法も選べるからね。利益が出てたら、温泉旅行でも行ってくるわ。

7.年金の受け取り方法

iDeCoに加入していた期間等(通算加入者等期間)は10年以上が必要です。通算期間が10年に満たない場合は、受給可能な年齢が繰り下げられます。3種類の受け取り方法があります。

3種類の受け取り方法

【①】 一時金として一括受取

70歳までの間に行う。税法上、「退職所得」扱いとなる。

【②】 年金として分割受取

受給権が発生する年齢に達したら、5年以上20年以下の期間で運営管理機関が定める方で支給され、税法上、「雑所得」になる。

【③】 一時金と年金を組み合わせて受け取る(併給)

受給権が発生する年齢に到達した時点で、一部の年金資産を一時金で受け取り、残りの資産を分割(年金方式)で受け取る方法。退職所得控除と公的年金等控除の両方を適用して受け取ることができます。

8.まとめ

「iDeCo」や「つみたてNISA」は、資産運用を行う際の税制が優遇されています。その為、「iDeCo」と「つみたてNISA」を組み合わせて運用を行うことにより、老後資金をより充実させることが可能となります。資産運用をお考えの方は、是非、お試し下さい。

柳谷智洋

柳谷 智洋(やなぎたに ともひろ)

香川県出身。2008年穴吹ハウジングサービスに入社。賃貸事務センターにて、オーナー様への送金・入居者様からの入金処理等の業務に従事。2021年4月より、あなぶきインシュアランスに出向。銀行代理業の住宅ローンに係る事務手続き業務を中心に従事しております。できるだけ、身近で有意義な情報が発信できるよう頑張っていきます。どうぞ、よろしくお願いします。

保有資格:宅地建物取引士、管理業務主任者・ファイナンシャルプランナー(日本FP協会:2級)

最新記事 by 柳谷智洋 (すべて見る)

- マンション共用部の修繕工事費用 不足分を「借入」して一時解消! - 2024年5月5日

- ちょっと、住宅ローンの団信(団体信用生命保険)の内容を再確認! - 2024年2月5日

- 終活に向けて、エンディングノートの利活用法 - 2023年7月12日