?: パパ、お年玉もらったよ。

?: 貯金でもしようか。

?: たくさんたまったら、パパにお家買ってあげる。

?: うれしい、約束だよ!!!

こんにちは。

あなぶきインシュアランス 柳谷です。

突然ですが、日本人の平均寿命は伸び、2035年には3人に1人が高齢者となると推計されています。また、今後、社会保険料の負担は増加し、年金の給付は抑えられていく方向です。ライフプラン(人生設計)を早い時期から考え、少しでも将来の生活の為の備えづくりをしていくことも必要です。

今回は、資産運用の1手段として「つみたてNISA」についてご紹介させて頂きます。

エピソード

妹:もう!!信じられない!聞いてよ、お兄ちゃん。

兄:どうした?

妹:5年間コツコツ貯めていた銀行の利息、5年間だけど、たった10円なのよ。

兄:そりゃ、今の銀行の利息なんてあてにしない方が良いよ。

妹:なんか貯金するの、馬鹿らしいわ。子供も小学生になって、新しい習い事も始めたいって言ってるし。老後の事も考えないといけないし。もっと、貯蓄が増える方法って無いのかしら?

兄:そんな甘いことはないよ。そんなに金儲けしたいんだったら、ちょっと株やFXなど試してやればいいじゃないか?

妹:そうだけど、リスクが高いのは嫌だし、手持ちの資金もそれほど多くないんだけど。

兄:そうだったな。ネット証券だったら、100円からでもスタートできる少額の投資信託って手もあるよな。「つみたてNISA」っていうやつ。

妹:それって、どういうものなの?

1. NISAとは

NISA(ニーサ)は、Nippon Individual Savings Account の略称です。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して、約20%の税金がかかります。

対して、NISAは「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度なのです。

また、NISAの制度は、現在3種類あります。更に2024年以降には、NISAの制度が見直されて「新しいNISA」ができる予定です。

NISAの3種類の制度

①一般NISA・・・株式・投資信託等を年間120万円まで購入可能(最大5年間非課税) ※2023年末で終了

②ジュニアNISA・・・株式・投資信託等を年間80万円まで購入可能(最大5年間非課税) ※2023年末で終了

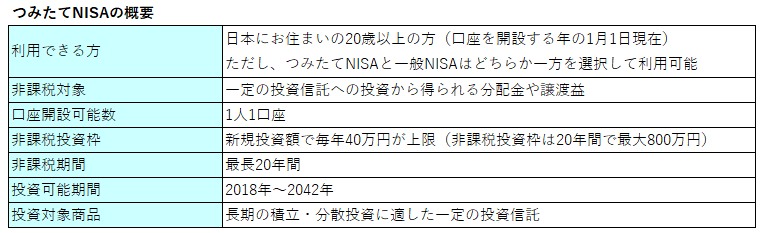

③つみたてNISA・・・一定の投資信託を年間40万円まで購入可能(最大20年間非課税)※2042年末で終了

一般NISA、ジュニアNISAについては、投資可能期間が2023年末までとなっておりますのでご注意ください。

今回は引き続き2042年末まで利用可能な「つみたてNISA」に焦点を当てて、ご紹介させていただきます。

2.つみたてNISA内容

「つみたてNISA」とは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。 購入できる金額は年間40万円までとなっており、購入方法は累積投資契約に基づく買付けに限られています。また。非課税期間は20年間です。

妹:これって、毎月コツコツと投資して、運用した利益分には税金がかからないという事ね。毎月、少額の投資額でやれるという点で、コツコツタイプの私にはぴったりじゃない!でも、実際、儲かるの?

兄:おいおい、投資には、リスクがつきものだ。それに、つみたてNISAは、長期的な資金形成として考えること。将来、インフレになり、貨幣価値が大きく下落することもあるかもしれないから、投資などの資産運用をして、こういったリスクをカバーしていくんだ。まぁ、うまくいけば、老後資金の足しにはなるかもしれないな。

妹:単純に金儲けができるというわけじゃないのね。

兄:つみたてNISAのメリットの1つは、積み立てていたものをいつでも引き出せるという点なんだ。これだったら、いざという時、その分のお金が使える。しかし、注意点として、投資用の運用資金を確保するには、まず、きちんとお金を分類して考えておくこと。

【資金の役割分類の一例】

①日常生活資金 ・・・ 通常の生活費

②使用予定資金 ・・・ 住宅ローン、子供の教育資金など

③余裕がある資金・・・ 貯金等に回している等、しばらく使い道のないお金

④緊急時の資金 ・・・ 急な出費に備えるためのお金

兄:日常生活費にかかるようなお金まで投資にまわさないこと。投資は、きちんと計画を立ててやりなよ。また、つみたてNISAの対象商品は、金融庁の条件をクリアした長期・積み立て・分散投資に適した株式投資信託(※1)と上場投資信託(※2)に限定されているんだ。その為、投資初心者にも利用しやすいしくみになっているんだ。

※1 )株式投資信託・・・株式に投資を行うことができる投資信託

※2 )上場投資信託・・・金融商品取引所で取引される投資信託

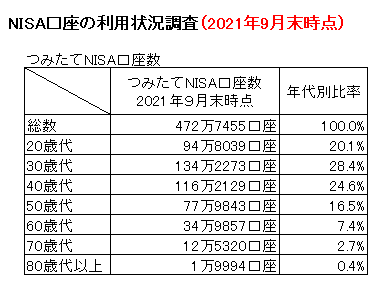

妹:そうなのね。つみたてNISAの対象商品の事で、もっと具体的なメリットや注意点を知りたいわ。あと、どんな年齢の人が多いの?

【対象商品のメリット】

①購入時手数料が無料

②口座管理料が無料

③一般NISAに比べ、運用管理費用が比較的安い

【つみたてNISAの注意点】

①口座開設は、1人1口座(1人1金融機関)に限定

②年間の非課税投資枠の未使用分は繰越し不可

③NISA口座と他の口座で保有している売却益は損益通算不可

④収益分配金の再投資は非課税投資枠を使用

妹:そっか、いろいろ気をつけなきゃいけないのね。

兄:このご時世、少しでも貯めておかないと不安だもんな。慎重型の君には、「アクティブ型」より「インデックス型」の方があっているかもな。さらに、「全世界インデックス投資」がおすすめだな。世界中の株式をその国や市場の規模に合った比率で分散投資しておけば、トータル的にリスクの軽減が考えられるんだ。

【主な運用方法】

①インデックス型・・・市場の平均的な値動き(指数)に運用成果が連動されている投資信託

特徴:値動きが分かり易いが、指数を上回る収益は期待できない。

➁アクティブ型・・・目標を上回る運用成果を目指して積極的な運用を行う投資信託

特徴:運用がうまくいけばインデックスより高い収益が得られる。うまくいかない場合下回る可能性がある。

妹:なんか、ちょっと興味が出てきた。つみたてNISAを始めてみたくなったわ!どういう手続きをすればいいのかしら?

3.NISA口座の開設の流れ

①金融機関からNISA口座開設書類を入手

②金融機関に書類を提出

③金融機関が税務署にNISA口座開設を申請

④金融機関から申請結果の連絡

⑤NISA口座開設完了

⑥NISA口座での取引開始

兄:最初に自動引き落としを利用した「定額購入」の手続きをしておけば、合理的な投資ができ、その後の手間はかからないな。ただ、何度も言うが、投資にはリスクがつきものだ。つみたてNISAをするにあたっては、長期的な資産運用をするという考えでないとだめだぞ。

妹:分かったわ。でも、儲かってほしいなぁ。

4.まとめ

今回はNISA口座開設までの流れについてご紹介させていただきました。言葉だけ聞くと難しいように感じるかもしれませんが、実は、前述の通り、開設は誰でも比較的簡単に行うことが可能なのです。

資金運用によってお金を増やすことができれば、老後の生活を豊かにすることができます。少しでも皆様の資産運用や資産形成の助けになればと存じます。

柳谷智洋

柳谷 智洋(やなぎたに ともひろ)

香川県出身。2008年穴吹ハウジングサービスに入社。賃貸事務センターにて、オーナー様への送金・入居者様からの入金処理等の業務に従事。2021年4月より、あなぶきインシュアランスに出向。銀行代理業の住宅ローンに係る事務手続き業務を中心に従事しております。できるだけ、身近で有意義な情報が発信できるよう頑張っていきます。どうぞ、よろしくお願いします。

保有資格:宅地建物取引士、管理業務主任者・ファイナンシャルプランナー(日本FP協会:2級)

最新記事 by 柳谷智洋 (すべて見る)

- マンション共用部の修繕工事費用 不足分を「借入」して一時解消! - 2024年5月5日

- ちょっと、住宅ローンの団信(団体信用生命保険)の内容を再確認! - 2024年2月5日

- 終活に向けて、エンディングノートの利活用法 - 2023年7月12日