こんにちは、あなぶきハウジングサービスの岡田です。

分譲マンションを所有する際に、ランニングコストとして管理費・修繕積立金とともによく話題に挙げられる固定資産税と都市計画税ですが、前回はそれぞれの土地建物に対してどうやって税額が決定されているかをお話ししました。

前回の記事はこちら

本日は中古マンション購入を想定して、実際に固定資産税額を試算する方法を説明していきます。

生活にかかわるランニングコストを把握しておくことは理想のすまい計画はもとより、人生設計をするうえで欠かせません。これからマンションの購入を検討している方の一助となればと思います。

※2019年1月20日に公開した記事を加筆・修正し、2020年1月4日に再度公開しています。

前回のおさらい

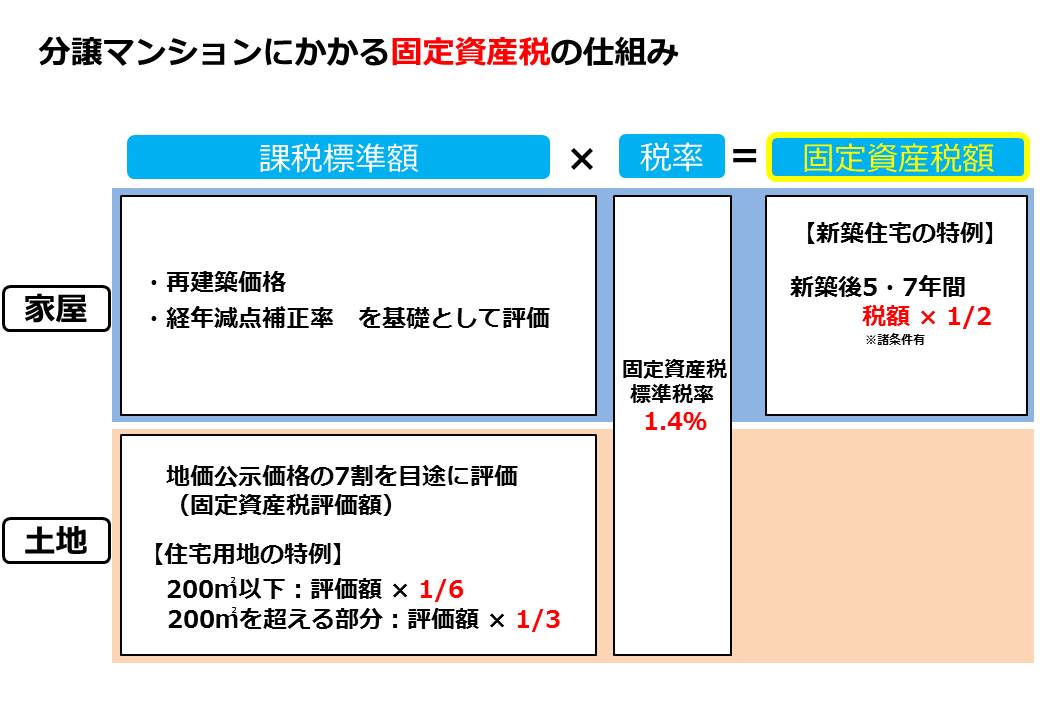

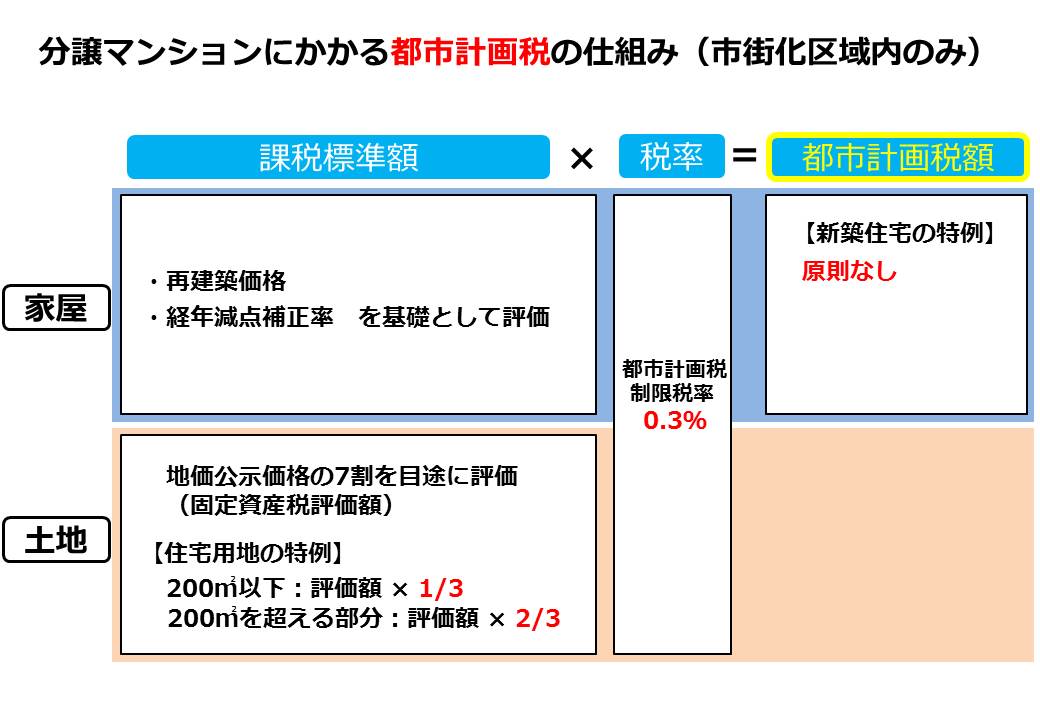

前回、固定資産税・都市計画税の税額は【課税標準額 × 税率】で算出されることをご説明しました。

また税率については、地方公共団体によって異なりますが【固定資産税:1.4%】【都市計画税:0.3%】であることが多いです。

【固定資産税率:1.4%・都市計画税率:0.3%】と仮定すると、あとはマンションの土地・建物の課税標準額を知ることができれば、税額が計算できそうですね。

マンションの固定資産税評価額を概算する方法

土地や建物の課税標準額は、その評価額を基に算出されます。

では評価額はどのように決定されるでしょうか。

例えば家屋であれば再建築価格と経年による減価(経年減点補正率)に応じて評価額が算定されますが、マンションの構造や仕様によって大きく変わるので、一般の方が物件の情報から算出するのは困難といえるでしょう。

しかしマンションの価格が分かれば、以下の式に当てはめることで、評価額の概算を知ることができます。

土地の評価額 = 公示価格 × 60~70%

建物の評価額 = 公示価格 × 50~70%

公示価格とは、その時点で売買した場合の価格だと思ってください。

例えば、現在3,000万円で販売しているマンションの内訳が、土地1,000万円、建物2,000万円であれば、それぞれの評価額は以下の通りです。

土地の評価額 = 1,000万円 × 60~70% = 600~700万円

建物の評価額 = 2,000万円 × 50~70% = 1,000~1,400万円

市街化計画区域内かどうか

1つ目のポイントは、マンションの価格を土地と建物に分けて評価額を算出することでした。

そして2つ目のポイントは、マンションの所在地が都市計画法による市街化区域内かどうかということです。

対象地域かどうかは地方公共団体のHPや、電話問い合わせで調べることができます。

対象地域内の土地・家屋には固定資産税のほか、都市計画税が課せられます。

固定資産税額を実際に計算してみよう

下記の条件のマンションがあったとして、固定資産税等がいくらになるか計算してみます。

時価:3,000万円(土地:1,000万円 、建物:2,000万円)

築年数:10年

市街化区域内に所在

①土地・建物の評価額をそれぞれ計算する

土地の評価額 = 1,000万円 × 60~70% = 600~700万円

建物の評価額 = 2,000万円 × 50~70% = 1,000~1,400万円

②評価額(課税標準)と税率をかける

【固定資産税】

土地の固定資産税

600~700万円 × 1/6(住宅用地の特例) × 1.4% = 14,000~16,300円

建物の固定資産税

1,000~1,400万円 × 1.4% = 140,000円~196,000円

(築6年以上のため、新築住宅の特例なし)

【都市計画税】

土地の都市計画税

600~700万円 × 1/3(住宅用地の特例) × 0.3% = 6,000~6,900円

建物の都市計画税

1,000~1,400万円 × 0.3% = 30,000円~42,000円

固定資産税 概算額

154,000円~212,300円

都市計画税 概算額

36,000円~48,900円

まとめ

実際に固定資産税額を概算してみましたが、流れは理解いただけたでしょうか。

計算の内容(特例など)が分からないようであれば、前回の記事を合わせてご確認いただくと理解しやすいかもしれません。

今回の計算は簡便な概算ですので、目安として参考にしていただければと思います。

また4月にはマンションの所有者へ固定資産税額の通知書が届きます。

試算した金額と実際の額を比較してみてはいかがでしょうか。

それでは今回の記事のまとめです。

①マンションの土地・建物の公示価格がいくらか

②マンションの所在が市街化計画区域内かどうか

この2点を確認すれば、固都税の概算をすることができるという内容でした。

購入を検討しているマンションの、土地と建物の内訳が分からない場合は、担当者や仲介会社へ問い合わせてみましょう。

すでにマンションを所有しており、現在の公示価格を知りたいという方は、売却の査定を取ることで確認することができます。

お気軽に当社までお問い合わせください。

あなぶきハウジンググループ公式

あなぶきハウジンググループは、これからの時代を創造するため

グループ全体で企業価値の向上を行っています。

最新記事 by あなぶきハウジンググループ公式 (すべて見る)

- ダクト清掃って必要? - 2024年4月11日

- マンションベランダの排水トラブルと注意点について - 2024年4月6日

- マンションの消防設備点検|連結送水管ってご存知ですか? - 2024年3月6日

」 安価なシェア管理 おすすめのエリア")