みなさんこんにちは。あなぶきハウジングサービス、保険担当の後藤です。

今回は火災保険をはじめとしたざまざまな損害保険の特約で登場する「個人賠償責任保険」についてご紹介します。

知っていると今後もしもご自身またはご家族が賠償責任を負ってしまった時に役立ちますよ。

目次

- どんなときに補償してくれるの?

- 補償される対象者とは

- 具体的な支払事例

- 補償金額はどのくらいがいいの?

- まとめ

どんなときに補償してくれるの?

個人賠償責任保険の補償範囲はとても広く、日常の生活で他人の物を壊してしまったり、ケガをさせてしまったりなど、損害賠償を被ることとなった場合に補償される保険です。

マンションにお住いの方から「マンションの中だけの事故が対象なのでしょうか?」という質問を多く受けます。

この保険はタイトルにもあるとおり、マンションの中や外に関係なく日常生活全般での事故などを補償するものとご認識ください。

次に補償となる一部の例と補償とならない一部の例を紹介します。

【補償となる一部の例】

■ 洗濯機のホースが外れて下の階に水が漏れて被害を出してしまった。

■ バルコニーの鉢植えが落下して通行人にケガをさせてしまった。

■ 子供がキャッチボールをしているときに誤って窓ガラスを割ってしまった。

■ 買い物中に商品にぶつかってしまいその商品を壊してしまった。

■ 自転車を運転中に通行人と接触してケガをさせてしまった。

■ 犬の散歩中に飼い主以外の人に噛み付いてしまいケガをさせてしまった。

など挙げればキリがありません。この他にもたくさんありますが、身近で起こり得るものばかりです。

みなさんも過去にこのような経験あるのではないでしょうか。

【補償とならない一部の例】

■ 業務の遂行中に起こった事故

■ 車や船または飛行機の持ち主がその使用中や管理中に起こった事故

■ ケンカなどの闘争中に起こった事故

■ 他人から借りたものを壊した場合の事故

■ 同居の親族に対する賠償事故

業務遂行中に起こった事故は会社などの賠償責任保険の対象範囲となるため、個人賠償責任保険では補償となりません。

また、他人から借りた物を壊してしまった場合は補償となりそうですが、管理下にあるもの(自分のものと同等)とみなされるため、こちらも個人賠償保険の対象にはなりません。

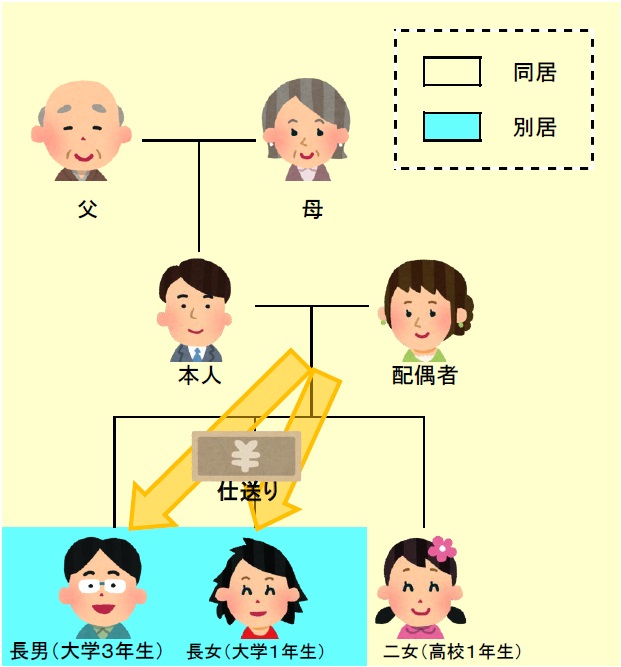

補償される対象者とは

次に個人賠償責任保険の補償となる対象者を紹介します。

補償の対象となる方は以下のとおりです。

■ ご本人

■ 配偶者(奥様または旦那様)

■ 本人または配偶者と生計を共にする同居の親族

(二世帯住宅でも玄関を共有していて、寝室以外の生活用設備〔キッチンやお風呂など〕を共有している場合は同居とみなされます。)

■ 本人または配偶者と生計を共にする別居の未婚の子(進学などで家を離れ、仕送りを受けている子供)

文章では分かりにくいと思いますので、以下の図でご確認ください。

具体的な支払事例

これまで当社で扱っている個人賠償責任保険での支払事例と全国で過去に発生した高額賠償となった自転車事故の例を紹介します。

トイレからの水漏れ事故

【事故概要】

5階住戸の洗浄機付便座に取り付けられていたホースが抜けていることに気づかず数日間経過したところ階下である4階・3階・2階の住戸に水漏れが発生し、壁紙や建具・家財などに被害が生じた。

【被害金額】

合計金額 : 13,283,794円

各住戸の内装復旧費用および家財の損害額

【支払保険金額】

合計金額 : 8,881,840円

鑑定が入り全額は認められないが内装復旧費用の一部と家財損害の一部が認定された。

自転車での交通事故

【事故概要】

会社からの帰宅途中に坂道でスピードを落とさず走行していたところ、交差点付近で歩行者に接触し、歩行者が転倒し頭を強く打ち病院に運ばれました。その歩行者(被害者)はその後、脳死状態と診断された。

【賠償金額】

10,000,000円

【支払保険金額】

10,000,000円

※加害者は当時自身の個人賠償責任保険に加入していなかったため、マンション共用部火災保険の特約に付保されている個人賠償包括特約にて事故申請をし認定されました。

水漏れ事故での賠償金額が数千万円となることは少ないですが、自転車の事故などではケガだけでは済まなく、最悪の場合には相手方が死亡してしまったという事例もあります。

全国の過去判例(高額賠償自転車事故)

【事故概要】

当時小学生5年生だった少年が夜間、帰宅途中に自転車で走行中、歩道と車道の区別のない道路において歩行中の女性(62歳)と正面衝突した。その女性は突き飛ばされる形で転倒し、頭を強く打った。女性は頭蓋骨骨折等の傷害を負い、意識が戻らない状態となった。 ( 神戸地方裁判所、平成25(2013)年7月4日判決)

裁判では母親はライトの点灯やヘルメットの着用を指導していたとして過失の相殺(被害者の側にも過失があったときに裁判所がその過失を考慮して賠償額を減額すること)を 主張したが、裁判官は事故原因は少年の前方不注意であると認定し、また事故当時少年はヘルメットを未着用であったことを挙げ、指導や注意が功を奏しておらず監督義務を果たしていないとして母親に賠償を命じた。

【賠償金】

95,210,000円

保険金額はどのくらいがいいの?

上記の支払事例をみてわかるように自転車事故などで相手方が亡くなってしまった場合には、多額の賠償金が発生する可能性があります。そのような事故を起こさないことが一番ですが、”もしも”のために個人賠償責任保険に加入することをお勧めします。

では、保険金額はいくらくらいに設定するのがよいのでしょうか。

保険金額の設定は保険会社または商品によって異なりますが、1,000万円から無制限と設定幅が大きく悩まれると思いますが、上記支払事例のような多額の賠償が発生することも考えられるため、最低でも1億円の設定保険料とすることをお勧めします。

当社が管理しているマンションの管理組合用火災保険の特約部分の個人賠償責任保険設定額も特段の組合事情がなければ上記のような事故事例を説明し、1億円以上に設定している管理組合が多くあります。

また、個人賠償責任保険は保険料がそれほど高額ではないため、設定額を1,000万円にしても1億円にしても保険料に大きな開きはありません。目先の保険料支出を渋ったことにより、1,000万円を超える賠償責任を負ってしまっても取り返しがつきません。その保険料差額で安心を買っていると考え、1億円以上に設定することをお勧めします。

まとめ

個人賠償責任保険は火災保険や自動車保険、クレジットカードにも付帯しているものがあります。

ご自身が現在どのような補償内容の個人賠償責任保険に加入しているのか、万が一ご自身またはご家族が賠償責任を負うこととなってしまった場合に備えてこの機会に確認してみましょう。

また、分譲マンションをご購入してお住まいの方はマンション共用部分火災保険でも包括特約として付保している場合もあります。補償内容については管理会社へ確認してください。

後藤隆史

北海道出身。管理組合様用火災保険の提案や管理委託契約書の作成、各種設備点検の発注業務を行っています。

フロント担当者の経験を生かし管理組合様の費用負担軽減ができるような火災保険の更新提案や各種設備点検項目の見直しなどを目指しています。少林寺拳法有段者(小学校2年生からやっていました)。火災保険や点検項目の見直しの際にはぜひとも御用命ください!

保有資格:管理業務主任者・宅地建物取引士

最新記事 by 後藤隆史 (すべて見る)

- 保険事故申請していますか?マンションの「窓ガラス熱割れ」について - 2021年11月28日

- マンションの植木が強風により倒れてしまった場合の保険対応について - 2020年9月1日

- 火災保険を契約する際に必要な資格損害保険募集人資格について - 2019年7月26日