新年あけましておめでとうございます、あなぶき社宅サービスの野見山です。

本年もよろしくお願い申し上げます。

今年も、法人様の独身寮や、福利厚生施設を管理させていただく上で、自身の人事・総務経験を活かしながら、企業様の人事・総務のご担当者様のお困りごとを解消するお手伝いが出来ればと考えております。改めまして、よろしくお願いいたします。

前回は、身近な「お金」に関するルール「一度に使用できる硬貨の枚数」に関するマニアックな法律について御紹介させていただきました。

今回は、「税」に関するルールについて、これからの時期に関係する内容を御紹介したいと思います。特に、会社にお務めの方、また、企業を御経営の事業主の方や人事・総務に従事されるお仕事の方に直接関係する内容ですので、影響のない方も大多数いらっしゃるかとは思いますが・・・是非、お付き合いください。

今回は、「知ってどうする?でも、知っていて損は無い?」住民税のルールについてご紹介いたします!

1. 住民税(市県民税)とは?

2. 特別徴収と普通徴収

3. 一括徴収って何?

4. まとめ

住民税(市県民税)とは?

まず、御存じの方が殆どかとは存じますが、住民税について簡単にご説明いたします。

住民税とは、前年の所得額に基づいて算出され、その翌年に住民票のある各自治体に納付される税金の一つです。すなわち、1月1日から12月31日までの所得額に対して課税され、翌年1月1日時点の現在住所のある地方自治体(市町村)に6月以降毎月納付します。

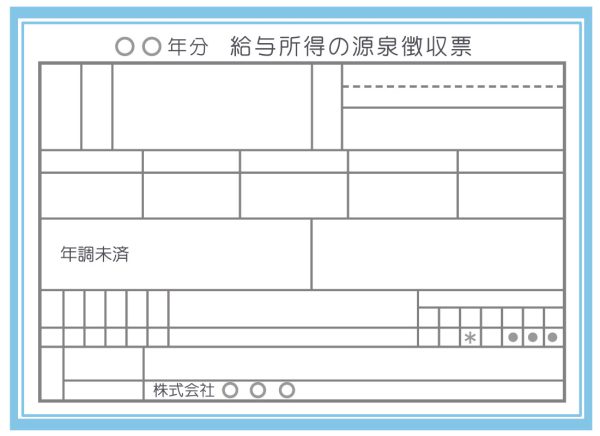

具体的には、会社にお勤めの方の場合は、毎年12月か翌月の1月には、年末調整後の「源泉徴収票」を会社から交付されること思います。その源泉徴収票は4枚複写になっていて、1枚は御本人へ源泉徴収票として配布されますが、残りのうち2枚は各市町村へ、あとの1枚は対象者に限りますが、会社管轄の税務署に提出されます。

この各市町村に提出される2枚は、見た目は源泉徴収票と同じですが「給与支払報告書」として提出されます。この給与支払報告書を基に、6月以降の住民税が算出されます。

尚、住民税の年度は、毎年「6月から5月まで」の1年間です。 国家年度が4月~3月、先程の個人の収入や所得の区切りが1月から12月ですから、住民税ならではの年度で、実務担当者の方を除いては、やや馴染みにくいかもしれません。

後程ご紹介する「特別徴収」も「普通徴収」も、この6月から5月の年度で納めることになります。

特別徴収と普通徴収

住民税を納付する方法には、特別徴収と普通徴収の2通りが有ります。

特別徴収とは、会社側が従業員に代わって住民税を地方自治体に納める方法です。

所得税の源泉徴収と同じく、毎月の給料から天引きされます。

会社側は、翌月10日までに各自治体に納付します。ちなみに各々の納税額は、前年の所得によって決められ、各自治体から送付される「住民税決定通知書」に記載されています。

一方、普通徴収とは、自営業やフリーランス、個人事業主など会社に勤めていない人が、個人で直接地方自治体に納税する方法です。

毎年、5月から6月頃にかけて「納付書」が自治体から送付されます。その納付書を金融機関等に持参して納付します。

普通徴収は、特別徴収とは異なり、毎月納付ではなく、以下の4期に分かれます。

各期の納付期限は以下の通りです。

・第1期:6月30日

・第2期:8月31日

・第3期:10月31日

・第4期:翌年1月31日

また、第1期の6月に一括で納税することも可能です。コンビニや金融機関、インターネットでの納付も可能です。(自治体によって異なりますので、詳しくはお住いの自治体にお問い合わせ下さい。)

上記の通り、お勤めの方や自営の方などについての納付方法についてご紹介して参りましたが、住民税は現在仕事をしている、いないに関わらず納税の義務があります。

あくまで前年の所得に対して課せられる税金なので、仮に退職後「無職」になったとしても、納税自体が免除されたり、納税額が減額されたりするなどの措置はありません。

退職後に所得が少なくなった場合には、ようやく翌年の住民税額が少なくなります。

また、自治体によっては定められた条件(所得125万円以下など)を満たした場合に、住民税が非課税になることがあります。

一括徴収って何?

この1月から、あるいは新年度から転職をお考えの方もいらっしゃるかと思います。

その時に御注意いただきたいのが、現在の会社を退職される際の住民税の控除についてです!会社を退職する際には、その後の住民税の納付方法を選択しなければなりません。

会社を退職すると、基本的には給料からの天引きができなくなるため、特別徴収はその時点で終了し、普通徴収か一括徴収を退職時期によって選択します。

1) 新しい勤務先で特別徴収を継続

2) 一括徴収

3) 普通徴収

<退職時に新しい勤務先が決まっている場合>

退職後の新たな勤務先が決まっている場合には、希望すれば特別徴収を選択することができます。但し、退職する会社と、新たな転職先の会社との間で書類上のやり取りが発生するので、必ず事前に現在の会社に相談しましょう。

ただ、再就職までに期間が空く場合や、新旧の勤務先のやり取りを依頼できない場合は、一旦普通徴収にして、再就職後に新しい勤務先を通じて特別徴収に切り替えます。

<特別徴収を継続しない場合>

退職日が6月1日から12月31日の場合⇒選択の余地あり

退職月の支払い分までは特別徴収により支払います。しかし、退職後の分(5月分迄)については、ほとんどの会社が退職者の金銭的負担を考慮して普通徴収に切り替えをしてくれます。この切り替えは、当該市町村への特別徴収にかかる異動届の提出によって行われます。

しかし、退職者側から希望して、退職月以降5月までの支払い分を給与や退職金からの一括徴収にて支払いを希望することも可能です。

退職日が1月1日~5月31日の場合⇒原則、問答無用で一括徴収!

退職する月の給与や退職金から、5月までに予定された支払い分が一括で徴収されます。

この場合、例えば1月に退職したとするとおよそ5か月分の住民税を一度に支払うことになるので金銭的な負担が非常に大きくなります。あらかじめ出費を抑えて一括徴収に備えておく必要があります。

これが、いわゆる「住民税の一括徴収」と言われるものです。

原則として、事業主は従業員の最後の給与又は退職手当等から一括徴収をすることが法律により義務付けられています。(地方税法321条の5第2項)

但し、最終支払予定の給与額が少ないなど、一括徴収をする金額が給与等の金額を超える場合には、控除できませんので普通徴収への切り替えとなります。

ここで気を付けないといけないのは、この場合に、後に納付書が届いたにも関わらず「多分前の会社から引かれているだろう」と納付しなかったり、「転職に伴って転居したから前の市町村へは納めなくていいだろう」などと言う考えから納付しなかったり、或いは単純に失念してしまったり・・・という事です。

実は、自身のこれまでの人事・総務担当者としての実務経験の中で、幾つかの市町村から在籍社員への直近給与の照会や、差し押さえの通知が来たことが何件か有りました。

その対象となった社員に「心当たりが無いか?」確認を促したところ、その原因の殆どが、前の会社を退職した際に、住民税は納税し終わっているものと勘違いし、普通徴収の納付書を無視したり、納付自体を失念していた、というケースでした・・・。

市町村からの住民税照会に限らず、県税事務所からは自動車税の未納など、お勤めの会社宛てに照会や差し押さえ通知が来ますので、税の納め忘れには、くれぐれもお気を付けください!

まとめ

これからの時期、転職を予定されている方は、最終給与から住民税が5月分まで引かれることを想定して給与明細や生活資金の試算をしていただければと思います。

一方、税務や人事・総務、給与関連に従事される方に於かれましても、1月以降の退職予定者の方の一括徴収の処理と各市町村への異動届の御提出をお忘れなく!

通常の生活では、毎年のことで、あまり意識されない内容かもしれませんが、少しでもご参考に成れば幸いです。

最後までお読みいただき、ありがとうございます。

これからも、何らかの「お役立ち情報」を御提供できれば!と考えております。

今後とも、よろしくお願いいたします。

弊社は、創業50有余年、企業様が保有される寮や社宅など社員の皆様の住居施設を中心に施設の管理や給食の提供を行ってまいりました。

永年培ってきたノウハウ、経験と実績に加えて、“あなぶきグループの総合力”を活かしたサービスの提供に努めております。あなぶきグループだからこそ、お届けできることを常に考えて、お客様の施設に関する様々なお困り事を一緒になって解決してまいりたいと思っております。

施設の管理・運営に少しでもお困りのことがありましたら、是非あなぶき社宅サービスにご連絡ください。

弊社ホームページ ⇒ あなぶき社宅サービス

あなぶき社宅サービス公式

このブログではあなぶき社宅サービスで提供している給食のレシピも含め、お役立ち情報をお伝えしていきます。

最新記事 by あなぶき社宅サービス公式 (すべて見る)

- あなぶき社宅サービスの手掛ける皆様からご好評な修繕工事をご紹介 - 2024年4月8日

- 社宅サービスの衛生研修をご紹介!~食の安全を守るために~ - 2024年3月8日

- 快適な社員寮へ!求められる設備やサービスとは? - 2024年2月8日

」 安価なシェア管理 おすすめのエリア")

を使って老後の資金づくり")